- Рейтинговые агентства: Стражи финансовой стабильности или источник кризиса?

- Что такое рейтинговые агентства и зачем они нужны?

- Основные функции рейтинговых агентств:

- Проблемы и недостатки рейтинговых агентств

- Основные проблемы:

- Роль регулирования рейтинговых агентств

- Основные направления регулирования:

- Примеры регулирования в разных странах

- Будущее регулирования рейтинговых агентств

- Тенденции в регулировании:

Рейтинговые агентства: Стражи финансовой стабильности или источник кризиса?

Мир финансов – это сложная и многогранная система, в которой рейтинговые агентства играют ключевую роль. Они оценивают кредитоспособность компаний, стран и различных финансовых инструментов, предоставляя инвесторам важную информацию для принятия решений. Но насколько объективны эти оценки? И какую роль играет регулирование в обеспечении прозрачности и надежности рейтинговых агентств? Давайте разбираться вместе, опираясь на наш личный опыт и наблюдения.

Что такое рейтинговые агентства и зачем они нужны?

Рейтинговые агентства – это компании, которые оценивают кредитный риск, связанный с инвестициями. Их рейтинги – это своего рода «знак качества», который помогает инвесторам понять, насколько вероятно, что заемщик сможет вовремя и в полном объеме выплатить свои обязательства. Без этих оценок, инвестиции в сложные финансовые инструменты были бы сродни игре в рулетку. Представьте, что вы хотите купить облигации компании, о которой ничего не знаете. Как вы поймете, стоит ли доверять ей свои деньги? Именно здесь на помощь приходят рейтинговые агентства, предоставляя экспертное мнение.

Роль рейтинговых агентств особенно важна в глобальной экономике, где инвесторы со всего мира вкладывают деньги в различные страны и компании. Рейтинги служат своеобразным компасом, указывающим направление потоков капитала. Но, как и любой компас, рейтинги могут быть неточными или даже сломанными, что приводит к серьезным последствиям.

Основные функции рейтинговых агентств:

- Оценка кредитного риска: Определение вероятности дефолта заемщика.

- Информирование инвесторов: Предоставление объективной информации для принятия инвестиционных решений.

- Влияние на стоимость заимствований: Рейтинг напрямую влияет на процентную ставку, по которой компания или страна может привлекать капитал.

- Регулирование рынков: Рейтинги используются регуляторами для определения требований к капиталу финансовых институтов.

Проблемы и недостатки рейтинговых агентств

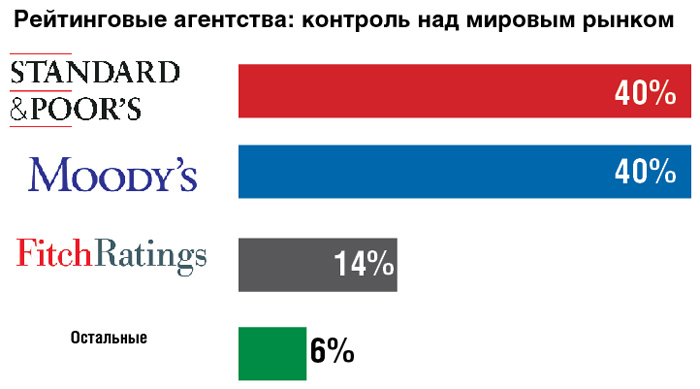

Несмотря на свою важность, рейтинговые агентства часто подвергаются критике. Одна из главных проблем – конфликт интересов. Традиционно, рейтинговые агентства получают деньги от тех, кого они оценивают – от компаний и стран, выпускающих долговые обязательства. Это создает стимул для завышения рейтингов, чтобы не потерять клиента. Мы не раз сталкивались с ситуациями, когда казалось, что рейтинг явно не соответствовал реальному положению дел в компании.

Еще одна проблема – запаздывание оценок. Рейтинговые агентства часто реагируют на события уже после того, как они произошли, что делает их оценки менее полезными для инвесторов. Вспомните мировой финансовый кризис 2008 года. Многие ипотечные ценные бумаги, которые впоследствии оказались «токсичными», имели высокие рейтинги вплоть до самого краха.

Кроме того, рейтинговые агентства часто обвиняют в отсутствии прозрачности и сложности методологий. Инвесторам сложно понять, как именно агентства приходят к своим оценкам, что подрывает доверие к их рейтингам.

Основные проблемы:

- Конфликт интересов из-за модели «эмитент платит».

- Запаздывание оценок и неспособность предвидеть кризисы.

- Непрозрачность методологий и недостаток подотчетности.

- Процикличность рейтингов, усугубляющая экономические колебания.

«Рейтинговые агентства – это не волшебники, а всего лишь люди, делающие свою работу. Но их работа имеет огромное влияние на мировую экономику.» ⎼ Пол Кругман

Роль регулирования рейтинговых агентств

В свете этих проблем, регулирование рейтинговых агентств становится крайне важным. Цель регулирования – снизить конфликт интересов, повысить прозрачность и подотчетность агентств, а также улучшить качество их оценок. В разных странах используются разные подходы к регулированию, но общие принципы остаются неизменными.

Регулирование должно быть достаточно строгим, чтобы защитить интересы инвесторов и предотвратить злоупотребления, но при этом не должно быть чрезмерным, чтобы не задушить конкуренцию и не ограничить свободу выражения мнения. Найти этот баланс – непростая задача.

Основные направления регулирования:

- Регистрация и лицензирование: Установление требований к квалификации и опыту сотрудников агентств.

- Контроль за конфликтом интересов: Ограничение возможности получения доходов от эмитентов, которых агентство оценивает.

- Требования к прозрачности: Обязательное раскрытие информации о методологиях, рейтинговых комитетах и потенциальных конфликтах интересов.

- Ответственность за ошибки: Установление ответственности агентств за небрежные или заведомо ложные рейтинги.

- Надзор со стороны регуляторов: Создание независимых органов, контролирующих деятельность рейтинговых агентств.

Примеры регулирования в разных странах

В США регулирование рейтинговых агентств осуществляет Комиссия по ценным бумагам и биржам (SEC). SEC требует от агентств регистрации, раскрытия информации о методологиях и конфликтах интересов, а также проводит проверки их деятельности. Закон Додда-Франка, принятый после финансового кризиса 2008 года, усилил надзор за рейтинговыми агентствами и установил ответственность за небрежные рейтинги.

В Европейском Союзе регулирование рейтинговых агентств осуществляется Европейским управлением по ценным бумагам и рынкам (ESMA). ESMA требует от агентств регистрации, соблюдения кодекса поведения, раскрытия информации и проведения стресс-тестов. Регулирование ЕС также направлено на снижение зависимости от рейтингов при принятии регуляторных решений.

В России регулирование рейтинговых агентств осуществляет Центральный банк Российской Федерации. ЦБ РФ устанавливает требования к капиталу, квалификации сотрудников и методологиям агентств, а также проводит проверки их деятельности. С 2017 года в России действует закон, регулирующий деятельность национальных рейтинговых агентств.

Будущее регулирования рейтинговых агентств

Регулирование рейтинговых агентств – это непрерывный процесс, который должен адаптироваться к меняющимся условиям рынка. В будущем, вероятно, будут усиливаться требования к прозрачности и подотчетности агентств, а также к независимости их оценок. Возможно, появятся новые модели финансирования рейтинговых агентств, которые позволят снизить конфликт интересов.

Также, вероятно, будет развиваться альтернативные методы оценки кредитного риска, такие как краудсорсинговые рейтинги и анализ больших данных. Эти методы могут дополнить традиционные рейтинги и предоставить инвесторам более полную картину.

Тенденции в регулировании:

- Усиление требований к прозрачности и подотчетности.

- Развитие альтернативных моделей финансирования;

- Внедрение новых технологий и методов оценки риска.

- Усиление международного сотрудничества в области регулирования.

Рейтинговые агентства играют важную роль в финансовой системе, но их деятельность должна быть под строгим контролем. Регулирование должно быть направлено на снижение конфликта интересов, повышение прозрачности и улучшение качества оценок. Инвесторам же следует критически оценивать рейтинги и использовать их в сочетании с другими источниками информации.

Наш опыт показывает, что слепое доверие к рейтингам может привести к серьезным потерям. Важно проводить собственный анализ, учитывать все факторы риска и не полагаться только на мнение рейтинговых агентств. Только так можно принимать взвешенные и обоснованные инвестиционные решения.

Подробнее

| Кредитные рейтинги | Финансовый риск | Инвестиционные решения | Регулирование рынков | Рейтинговые агентства |

|---|---|---|---|---|

| Конфликт интересов | Финансовый кризис | Прозрачность рейтингов | Независимость оценок | Кредитоспособность |